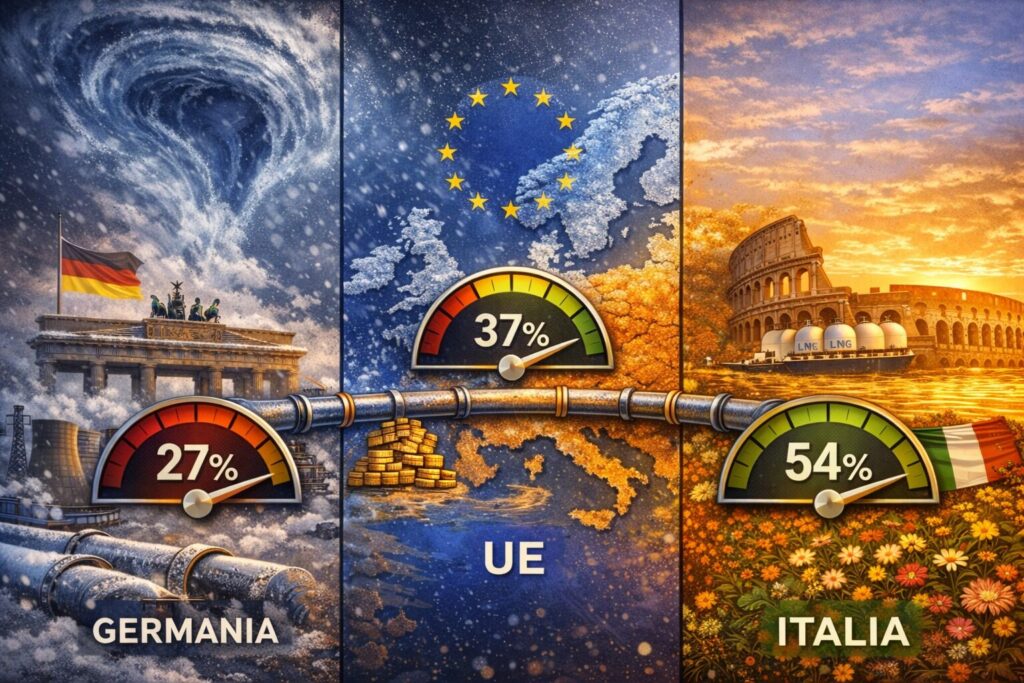

L’inverno europeo così rigido e nevoso, con caratteristiche climatiche d’altri tempi, ha trasformato la gestione energetica in una corsa contro il tempo e contro il termometro. Mentre ci addentriamo nella seconda decade di febbraio, i dati consolidati al 9 febbraio 2026 dipingono un quadro di crescente tensione. Secondo gli ultimi aggiornamenti di Gas Infrastructure Europe (GIE), il livello medio dei depositi sotterranei dell’Unione Europea è scivolato al 37,4%, una cifra che non solo conferma il trend negativo segnalato all’inizio del mese, ma che pone l’Europa in una posizione di vulnerabilità superiore rispetto agli ultimi due anni. La velocità con cui le scorte vengono erose è impressionante: solo nell’ultima settimana i prelievi hanno marciato a una media di oltre 750 milioni di metri cubi al giorno, spinti da un’ondata di freddo che ha colpito duramente l’Europa centrale e settentrionale.

La frattura energetica tra Berlino e Roma

Analizzando i dati disaggregati forniti dalle piattaforme AGSI+, emerge una preoccupante divergenza tra le principali economie del blocco. La Germania, motore industriale del continente, si trova oggi in una situazione che gli analisti definiscono di “allerta rossa“. I suoi siti di stoccaggio sono crollati al 27,6%, una soglia psicologica e tecnica che riduce drasticamente la pressione di uscita dai depositi, rendendo più difficile soddisfare picchi improvvisi di domanda. A pesare sul sistema tedesco è stato il fenomeno della Dunkelflaute, la calma di vento unita alla scarsa insolazione, che ha costretto il Paese a bruciare gas non solo per il riscaldamento domestico, ma anche per compensare il crollo della produzione rinnovabile nel settore elettrico.

Al contrario, l’Italia continua a mostrare una tenuta maggiore, con scorte che si attestano ancora sopra il 54%. Praticamente il doppio della Germania. La strategia di diversificazione avviata negli ultimi anni e un clima relativamente più mite nel bacino del Mediterraneo hanno permesso al sistema nazionale, monitorato costantemente da Snam e dal Ministero dell’Ambiente e della Sicurezza Energetica, di conservare un “tesoretto” fondamentale. Tuttavia, anche per l’Italia il confronto con il febbraio 2024 è impietoso: allora le riserve superavano il 60%. La fragilità attuale è dunque un fenomeno sistemico che riguarda l’intera rete europea, interconnessa in modo tale che una crisi di approvvigionamento a nord delle Alpi finirebbe per drenare risorse anche dalle riserve meridionali attraverso i flussi di solidarietà previsti dai regolamenti UE.

Il fattore meteorologico e il rischio crescente di un colpo di coda artico

Il vero ago della bilancia per i prossimi sessanta giorni non sarà solo economico, ma strettamente meteorologico. Le proiezioni a lungo termine del centro europeo ECMWF e del servizio Copernicus Climate Change Service indicano una probabilità crescente di un riscaldamento stratosferico improvviso nelle prossime settimane. Questo evento potrebbe causare una frammentazione del Vortice Polare, inviando masse d’aria gelida verso le medie latitudini europee proprio tra la fine di febbraio e l’inizio di marzo. Se questo scenario si verificasse, la domanda di gas per il riscaldamento subirebbe un’impennata proprio quando le scorte saranno ai minimi termini, costringendo i Paesi a fare affidamento esclusivamente sul gas naturale liquefatto (GNL) e sulle scarse forniture via tubo rimaste.

Le autorità istituzionali, tra cui l’Agenzia per la cooperazione fra i regolatori dell’energia (ACER), avvertono che un marzo eccezionalmente freddo potrebbe ridurre le scorte europee a un livello di “cuscinetto” inferiore al 15% entro la fine della stagione termica. Un simile scenario complicherebbe enormemente la successiva campagna di riempimento estiva, rendendo l’Europa ancora più dipendente dalla volatilità del mercato spot globale, dove la competizione con l’Asia per i carichi di GNL rimane serratissima. In sostanza, i prezzi salirebbero alle stelle.

Il paradosso economico e il monito di Gazprom

In questo contesto di incertezza climatica si innesta proprio la variabile geopolitica e di mercato. Il recente aumento dei prezzi all’hub TTF di Amsterdam, balzato sopra i 400 dollari per mille metri cubi, ha creato quello che gli analisti chiamano “disincentivo allo stoccaggio“. Come evidenziato dalle ultime note della russa Gazprom, l’appiattimento della curva dei prezzi tra estate e inverno elimina il profitto per gli operatori che dovrebbero acquistare gas nei mesi caldi per conservarlo. Se non verranno introdotti ulteriori meccanismi di obbligo o sussidio a livello europeo, il rischio è che il riempimento dei depositi per l’inverno 2026-2027 inizi con un ritardo pericoloso, lasciando il continente scoperto di fronte a eventuali interruzioni impreviste delle forniture.

La sicurezza energetica europea, dunque, non è ancora fuori pericolo. Mentre i cittadini guardano alle prime fioriture, i gestori delle reti di trasmissione gas (ENTSOG) monitorano i flussi con estrema cautela. La resilienza del sistema sarà testata non solo dalla capacità tecnica delle infrastrutture, ma dalla clemenza delle correnti atlantiche. Se il “Generale Inverno” deciderà di sferrare l’ultimo attacco a marzo, la tenuta delle riserve tedesche e francesi diventerà il tema centrale dell’agenda politica dell’Unione, con il rischio concreto di dover attivare piani di emergenza e riduzioni volontarie dei consumi industriali per preservare le utenze domestiche.